僵持着的尿素价格涨涨落落,犹如心电图,有些尴尬的是暂只能在低位震荡而难见明显的上行。厂家、贸易商、经销商都表示把握不准走势,所以虽然已是淡季,但近来向中肥网求助的数量依然很多,大都在询问近期行情能否有好转等。上半年还剩下一个月了,尿素行情能不能交上一份令人满意的期中答卷,下面我们来简单分析分析。

农业方面:

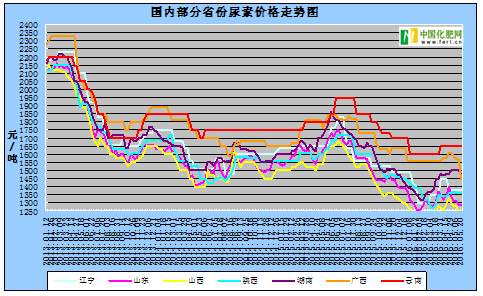

农业方面:6月初前后的夏季追肥被给予高度关注,厂家几乎都在跃跃欲试、蓄势待涨,但无奈下游积极性依然不高,直到5月中下旬尿素行情仍不见好转,山东、两河等地尿素价格稳中小落了5-20元(吨价、下同),现山东地区尿素主流出厂报价仅1290-1300元,河北1270-1300、河南1290-1320元。

工业方面:经销商及农户对复合肥同样也是持观望态度,复合肥企业的走货量不断减少,据称较往年同期减少20%左右,厂家成品库存压力加大,到目前夏季追肥生产已是尾声,价格上都已出现回落或伴随着多种优惠政策,这使得厂家们对于尿素原料一直是随用随采,难现支撑。

出口方面:印度STC公司5月19日标购于7月7日之前装载的尿素货物的招标中总共约87.5万吨固定货物的投标价格低于220美元/吨到岸,其中最低投标为到东海岸216.89美元,到西海岸214.39美元,使得我国小颗粒离岸参考价落至207-212美元,这样的低价对国内行情再度产生利空影响。

可见市场上利空依然占据主导,正像一些分析人士最近一直在大力宣传的一样。但圈内流行的“利空出尽是利好”的说法也不是完全没有道理的,我们不能听之任之,还是应该留有基本的信心。农业市场虽然下游的积极性异常低迷,但在这样的情形下很多厂家依然有着期待,认为后期的集中拿货有可能促使价格出现报复式反弹;内需不旺,出口受阻,厂家们的开工率降低,但降到了7成左右的开工率对于“供大于求”来说其实是可以有所缓解的,若开工率再降,支撑就会更大;加之长远来看,电价优惠政策取消、煤炭价格触底回升等政策或市场因素,对于尿素产业结构调整、行情回暖也都是有利好的,我们可以把这些看做一种积蓄。

另外,自4月底至今液氨行情一直在走下坡路,但对于多数以煤炭为原料的液氨企业尤其是设备较先进的航天炉企业来说,其实依然有着较可观的利润,如河北地区部分厂家的液氨成本1700元左右,而外销价格1850元左右,山西地区占据原料优势,多数企业成本1200-1300元,外销价格1650元左右……加之液氨价格已回落较多,后期继续大幅下探空间应有限,所以部分厂家的重心可能会向液氨市场偏移,这或将在一定程度上缓解尿素方面的压力。

综合来看,尿素行情并不是没有好转的可能,但是路途可能会比较艰难和漫长。在此之间,价格注定还要频繁波动,厂商还需谨慎操作,耐心等待利好逐渐壮大。